Blog - Accedio.ro

Business Case

O justificare pentru o propunere de proiect sau o acțiune propusă pe baza avantajului comercial preconizat.

→ Înțelegerea Propunerii

1. Problema

2. Analiza situației

3. Soluții posibile

4. Analiza cost-beneficiu

1. Primul pas în crearea unui caz de afaceri de succes este identificarea clară a problemei, sau a

obiectivului pe care îl va aborda cazul dvs. Organizați o sesiune de brainstorming cu factorii de decizie

și managerii afacerii dvs. pentru a înțelege problemele care au apărut și obiectivele de afaceri. Este

crucial să definiți clar problema și parametrul soluției. Ar trebui să existe un acord cu privire la domeniul

de aplicare între persoana care autorizează cazul de afaceri și cei care vor efectua analiza.

Justificarea proiectului ar putea fi bazată pe beneficiile operațiunilor de afaceri, obiectivele direcției

strategice și / sau analiza costurilor.

2. Identificați mai multe opțiuni pentru implementarea planului dvs. de caz de afaceri pentru a determina

cea mai posibilă opțiune de soluționare. De exemplu, dacă planul de caz de afaceri se învârte în jurul

intrării pe o nouă piață, ar trebui să existe o sesiune de brainstorming pentru a determina strategii de

marketing diferite necesare pentru ca noua intrare pe piață să fie un succes.

3. Soluțiile trebuie verificate în raport cu mediul extern, cu factorii PESTLE, pentru un orizont de timp de cel

puțin 1-2 ani.

Verificați dacă propunerea este în concordanță cu strategia organizației, cu misiunea și valorile

acesteia. Beneficiile comerciale nu sunt mereu suficiente pentru a convinge toți stakeholderii, și prin

urmare viitorul business plan va avea de suferit.

Specificați dacă va fi creată o testare, dacă va exista un prototip, pentru a diminua riscurile.

PESTLE – factori politici, economici, sociologici, tehnologici, legislativi, ecologici

4. Analiza Cost-Beneficiu, valori financiare

Total net cash flow – Fluxul Total de Numerar Net pentru perioada analizată

Net present value (NPV) – Valoarea Actuală Netă a Fluxului de Numerar

Payback period – Perioada de Recuperare

Return on investment (ROI) – Randamentul Investiției

Internal rate of return (IRR) – Rata Internă a Rentabilității

Valori Non - Financiare

- Creșterea cotei de piață

- Venituri mai mari pe acțiune

- Timpul de dezvoltare mai scurt al produsului

- Pionierat, sau câștigarea unui titlu/premiu

- Îmbunătățirea moralului angajaților

- Fiabilitate îmbunătățită a produsului

De multe ori afacerile sunt călăuzite și de alte valori pe lângă cele financiare. Acționarii sunt oameni cu ambiții și valori, care de multe ori depășesc justificarea financiară.

€ Net & Cumulative Cash Flow

❑ Fluxul de numerar net indică amploarea și calendarul total al fluxurilor de numerar și, de asemenea, pe

coloane anuale (sau lunare) individuale

❑ Fluxul de numerar net cumulat pentru fiecare perioadă se calculează adăugând valoarea fluxului de

numerar pentru perioada până la valoarea tuturor perioadelor anterioare

• Ajută la identificarea break-even point (punct în timp în care flux de numerar cumulat = zero)

| An 0 | An 1 | An 2 | An 3 | An 4 | Total | |

| Cash Flow | ||||||

| Venituri | 640 | 1800 | 3500 | 4000 | 4500 | 14440 |

| Cheltuieli | -1260 | -1500 | -3000 | -3400 | -3500 | -12660 |

| Net Cash Flow | -620 | 300 | 500 | 600 | 1000 | 1780 |

| Cumultative Net Cash Flow | -620 | -320 | 180 | 780 | 1780 | |

| Discounted Cash Flow la: | ||||||

| 7% | -620 | 280 | 437 | 490 | 763 | 1350 |

| 15% | -620 | 261 | 378 | 395 | 572 | 985 |

€ Discounted Cash Flow

Banii din viitor sunt mai ieftini decât banii prezenți, pe care îi investim, și la care ne raportăm.

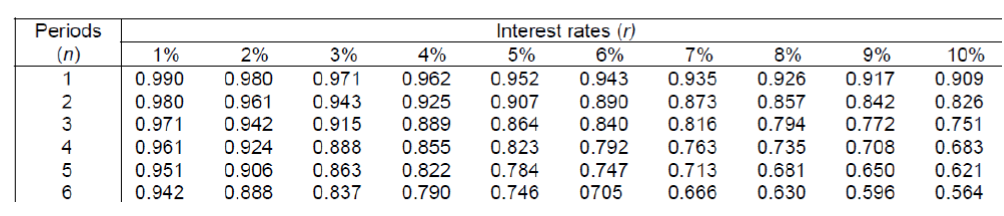

Coeficienții se găsesc în excel sau la o căutare pe internet: “discounted cahs flow” sau “npv values”

Formula este 1/(1 + 𝑟)ˣ unde r este rata de devalorizare a banilor (sau costul banilor), x este numărul de ani

€ Perioada de Recuperare Payback Period

Tehnica perioadei de rambursare a numerarului identifică perioada necesară ca să recuperați costul investiției de capital din fluxul net anual (sau de numerar produs de investiție

Regula deciziei:

Cu cât este mai scurtă perioada de rambursare, cu atât investiția este mai atractivă.

Pentru un flux de numerar net anual egal, perioada de rambursare poate fi calculată astfel:

Costul Capitalului Investit - Cash Flow Net = Cash Payback

Atunci când Fluxul de Numerar Anual (sau lunar) nu mai este egal

• A Investirea a 500.000 Euro în reclamă

• B Investirea a 250.000 Euro în dezvoltarea de noi produse

• C Investirea a 750.000 Euro în distribuţie direct

| Profit (mii euro) |

An 1 | An 2 | An 3 | An 4 |

| A | 300 | 300 | 200 | 250 |

| B | 100 | 250 | 350 | 200 |

| C | 250 | 400 | 500 | 400 |

PB A = 1 an și 8 luni

PB B = 1 an și 7,2 luni

PB C = 2 ani și 2,4 luni

PB = (Flux de Numerar rămas în anul în care devine pozitiv / Cash Flow din anul în care este pozitiv) X 12 luni

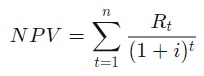

€ NPV – Net Present Value

• Valorile Fluxului de Numerar Net sunt actualizate la valoarea lor actuală și apoi comparate cu costul de capital necesar investiției

• Fluxul de numerar actualizat TOTAL este NPV al fluxului de numerar al investiției

• Rata dobânzii folosită la actualizare este rata minimă de rentabilitate cerută de companie

• Ratele dobânzilor la reducere pot fi modificate în timp

• Propunerea (de investiție) este acceptabilă atunci când NPV ≥ 0

• Cu cât NPV-ul este mai mare, cu cât investiția este mai atractivă

Formula de calcul NPV este:

Unde: Rt = Intrarea netă de Cash – ieșirea, pe durata unei singure perioade t

i = rata de devalorizare a banilor, sau costul banilor

t = numărul de perioade în timp (ani)

Folosiți Excel, Open Office, Libre Office, etc.

Formula este: = NPV(rata; cash flow an1; cash flow an2…)

Pe scurt, conceptul NPV este că banii preconizați a fi obținuți în viitor, poartă un cost al devalorizării, prin urmare este corect să comparăm banii din viitori la o rată de actualizare față de investiția prezentă.

| A | B | C | |

| 1 | Rata inflației | 0,07 | |

| 2 | An | Profit $ | NPV |

| 3 | 0 | -750 | |

| 4 | 1 | 250 | 233,64 |

| 5 | 2 | 400 | 349,38 |

| 6 | 3 | 500 | 408,15 |

| 7 | 4 | 400 | 305,16 |

| 8 | 5 | 2500 | 1782,47 |

| 9 | 6 | 2000 |

1332,68 |

| 3661,48 |

=NPV(B1,B4:B9)+B3

€ IRR – Internal Rate of Return

| A | B | IRR | |

| 1 | Rata inflației | 0,07 | |

| 2 | An | Profit $ | |

| 3 | 0 | -750 | |

| 4 | 1 | 250 | |

| 5 | 2 | 400 | |

| 6 | 3 | 500 | |

| 7 | 4 | 400 | |

| 8 | 5 | 2500 | |

| 9 | 6 | 2000 | |

| 66% |

=IRR(B3:B9) = 66%

Rata de rentabilitate internă (IRR) este o măsură a ratei de rentabilitate a unei investiții. Termenul intern se referă la faptul că la calcul se exclud factori externi, precum rata, inflația, costul capitalului sau diverse riscuri financiare.

Se mai numește rata de rentabilitate a fluxului de numerar actualizat (Wikipedia)

Când se folosește?

1. Când se compară riscurile între două sau mai multe investiții

2. Când există o rată anuală în companie, sub care nu se fac investiții în proiecte

3. Când se compară investiția cu rata inflației

NPV arată valoarea netă.

NPV nu face comparația ca rată de succes între două investiții.

Spre exemplu:

Investiția A de 1.000 lei poate avea un NPV de 100 lei, iar

Investiția B de 500 lei să aibă un NPV de 60 lei

Ca valoare a NPV (profit), investiția A este mai avantajoasă, dar ca randament, investiția B este mai sigură, având un randament mai ridicat, respectiv de 12% față de 10% la A.

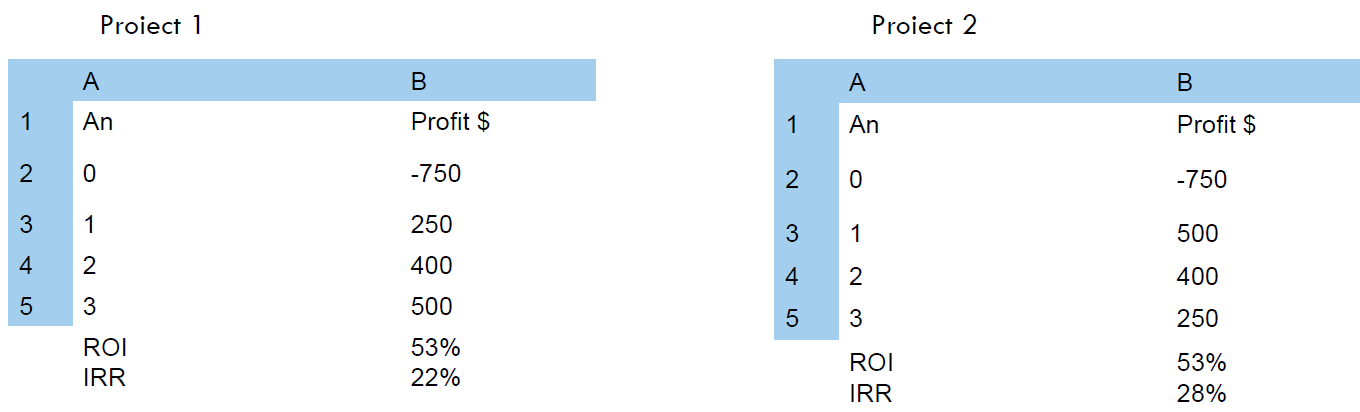

€ ROI vs. IRR

■ ROI măsoară profitabilitatea comparând beneficiile nete totale ale proiectului (randamentul) cu costurile sale totale (investiția); se exprimă procentual.

■ Este utilizată pentru a decide dacă investiți sau nu în ceva ROI = (Beneficii - Costuri) I Costuri

■ ROI ignoră calendarul costurilor și beneficiilor

ROI simplu măsoară doar rata generală de rentabilitate pentru perioada totală

Ratele anuale pot varia considerabil

■ Multe organizații au un ROI minim acceptabil pentru proiecte. Cu cât este mai mare ROI, cu atât mai bine

Între cele două proiecte, au fost inversate pentru studiu, valorile din anul 1 cu cele din anul 3.

IRR ne arată că aceeași sumă de banii de peste 1 an, este mai valoroasă față de ce de peste 3 ani

∏ Structura unui Business Case

1. Nume

2. Dată

3. Scop – Ex: Prezentarea acestui business case este un șablon opțional care poate fi utilizat dacă se consideră oportun să se prezinte rezultatele într-un format PowerPoint.

4. Descrierea investiției – Descrierea problemei dacă există una, sau a oportunității. Una sau două propoziții cu obiectivele proiectului (să fie SMART).

5. Rezumați proiectul propus, inclusiv activitățile majore (summary tasks) și atributele cheie ale soluției. Explicați cum proiectul propus abordează problemele specifice de afaceri sau oportunitățile identificate în secțiunea anterioară. Legați obiectivele proiectului de Misiunea si Valorile ogranizației.

6. Prezentați presupunerile pe care le faceți. Folosiți o analiză Swot.

7. Faceți o analiză a competitorilor. Benchmarking.

8. Faceți și o analiză a inacțiunii. Business as usual.

9. Faceți o analiză a beneficiilor – PB, NPV, IRR, ROI

10. Discutați beneficiile non-economice, inclusiv cele care țin de reglementările viitoare ale legislației, sau de CSR.

11. Documentați toate costurile. Bugetul trebuie să fie împărțit în cheltuieli fixe-variabile, directe-indirecte. Personalul de pe linia de producție = cost direct. Personalul suport = costuri indirecte. Materia primă = cost variabil. Chiria = cost fix.

12. Estimați durata, în marje considerabile (-25+75%). În cazul în care acest business case este aprobat, urmează etapa de planificare a proiectului, unde se vor documenta riscuri, metode de comunicare, planificare de activități, monitorizare a calității, și alte ramuri de management.